Un simple joint fatigué peut transformer votre quotidien en cauchemar si l’eau s’invite là où elle ne devrait pas. Mais, quand un dégât des eaux vient d’un joint défectueux, comment les assurances réagissent-elles ?

Info à retenir

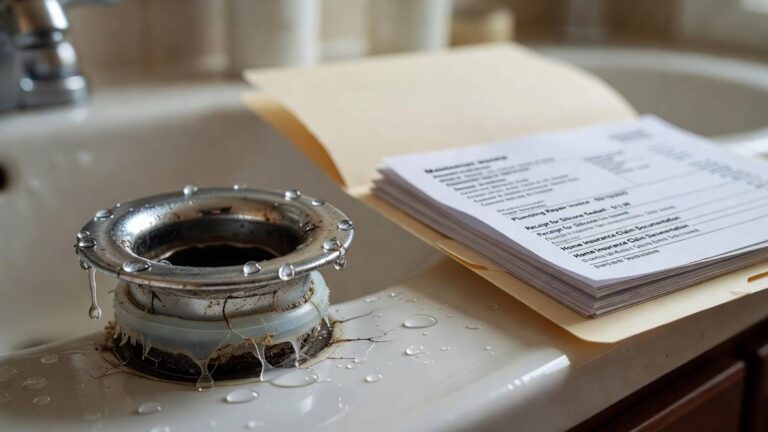

Un dégât des eaux causé par un joint défectueux est pris en charge par votre assurance habitation, mais la note peut vite grimper si la faute d’entretien vous est reprochée ! Gardez chaque facture de remplacement de joint, même pour 150 €, et n’attendez jamais que le silicone s’effrite pour agir. Ces preuves peuvent vraiment tout changer lors de l’expertise.

Joint défectueux : qui paie quoi en cas de dégât des eaux ?

Un joint d’étanchéité (autour d’une baignoire, d’un lavabo, d’une machine à laver ou d’une douche) qui ne fait plus son travail est la source de près de 40 % des dégâts des eaux déclarés chaque année ! Mais le responsable n’est pas toujours le même selon la situation. Si vous êtes locataire, la loi vous demande d’entretenir et de remplacer les joints usés ou abîmés. Un joint mal entretenu ou trop vieux sera considéré comme une négligence, et donc votre responsabilité sera engagée. Côté propriétaire, la charge vous revient si le problème vient d’un défaut de construction, d’un vice caché ou d’un joint dans une partie structurelle non accessible pour un locataire. Pour les parties communes, c’est au syndic de copropriété de prendre le relais.

La jurisprudence penche très souvent vers un remplacement des joints tous les 5 à 8 ans. Passé ce délai, l’usure est considérée comme anormale, ce qui peut vous coûter cher si vous n’avez aucune preuve d’entretien à présenter. Pour un locataire, c’est un point à ne jamais négliger lors de l’état des lieux. Si vous êtes propriétaire, faites régulièrement vérifier l’étanchéité, surtout dans les pièces d’eau récentes ou rénovées.

Comment réagit l’assurance en cas de dégât des eaux lié à un joint ?

La bonne nouvelle, c’est que la garantie dégât des eaux de votre assurance multirisque habitation prend en charge la plupart des sinistres, même si l’origine est un joint défectueux. L’indemnisation couvre les dégâts dans votre logement et celui des voisins. Mais, l’assureur se retourne ensuite contre le responsable pour récupérer les sommes versées. C’est là que tout se joue !

Si vous êtes reconnu responsable (faute d’entretien, joint trop ancien, absence de facture de remplacement), la franchise reste à votre charge et, dans certains cas, une partie des réparations aussi. En 2024-2025, la franchise moyenne varie de 150 € à 380 €, et peut grimper à 500 € sur certains contrats basiques. Si une recherche de fuite est nécessaire, l’assurance couvre cette prestation dans la limite d’un plafond (souvent entre 1 500 € et 3 000 €). N’oubliez jamais de déclarer le sinistre dans les cinq jours ouvrés ! Un retard ou une fausse déclaration (ex : dire qu’il s’agit d’une canalisation alors que c’est un joint) peut vous priver d’indemnisation…

Exemples concrets : combien coûte un dégât des eaux dû à un joint ?

| Situation | Coût moyen (€) |

|---|---|

| Petit dégât (réfection du joint + infiltration minime) | 450 à 1 200 |

| Dégât important (plafond, parquet, électricité touchés) | 4 000 à 12 000 |

| Sinistre grave (plusieurs appartements touchés) | 25 000 à 80 000 |

Le coût moyen d’un dégât des eaux est de 3 850 €, mais peut doubler si les voisins du dessous sont impactés. Quand seul le joint est responsable, la note tourne autour de 1 000 €, sauf si l’eau s’est propagée dans l’immeuble. Dans ce cas, l’addition peut vite devenir salée…

Quelles étapes suivre en cas de dégât des eaux à cause d’un joint ?

Dès que vous repérez une fuite, coupez l’eau, prenez au moins 50 photos (détail du joint, dégâts, humidité, etc.), et prévenez vos voisins si besoin. Un constat amiable de dégât des eaux doit être rempli même si vous êtes à l’origine de la fuite. Déclarez le sinistre à votre assurance dans les 48h et, si vous êtes locataire, informez le propriétaire par lettre recommandée.

Avant l’arrivée de l’expert de l’assurance, rassemblez toutes les preuves d’entretien : factures, devis, photos anciennes. Si vous prouvez que le joint a été changé il y a moins de 4-5 ans, la responsabilité peut être partagée ou rejetée ! N’acceptez pas les conclusions de l’expert sans broncher si la facture dépasse 4 000 €, demandez alors une contre-expertise, dont le coût (800 € à 1 800 €) peut être pris en charge par la protection juridique de votre contrat habitation.

Comment éviter le pire avec un joint défectueux ?

Pour ne pas vous retrouver dans une impasse avec l’assurance, changez tous vos joints silicone tous les 5 à 7 ans. Pour une douche à l’italienne, choisissez des joints techniques comme le Mapelastic ou l’époxy, bien plus robustes. Installer un détecteur de fuite connecté (comme Floodstop ou Netatmo) offre une vraie tranquillité d’esprit et peut même réduire votre prime d’assurance ! N’oubliez pas de conserver chaque facture et chaque devis de remplacement : ce sont vos meilleures armes en cas de contestation.

Certains contrats d’assurance haut de gamme intègrent une clause « tous risques » ou une extension « recherche de fuite renforcée », qui couvrent bien mieux ces situations. Si vous êtes locataire et que le propriétaire refuse depuis 10 ans tout travail d’étanchéité, la jurisprudence vous protège : contestez la totalité de la responsabilité !

FAQ

Un joint qui fuit est-il toujours considéré comme une faute d’entretien ?

Pas systématiquement ! Si vous avez changé le joint récemment ou si le défaut vient d’un vice de construction, votre responsabilité peut être écartée. Tout dépend des preuves fournies (factures, photos, état des lieux).

Combien coûte le remplacement d’un joint pour éviter un dégât des eaux ?

Remplacer un joint coûte entre 120 € et 250 € par pièce. Ce petit investissement évite des réparations bien plus lourdes si une fuite survient !

Que faire si l’assurance refuse d’indemniser à cause d’un joint défectueux ?

Demandez une contre-expertise, contactez votre protection juridique et rassemblez toutes les preuves d’entretien. Un recours est parfois possible si le refus est injustifié.

Dois-je prévenir mon propriétaire ou le syndic en cas de dégât des eaux dû à un joint ?

Oui, si vous êtes locataire, informez le propriétaire dès la découverte du sinistre. En copropriété, prévenez aussi le syndic pour limiter les dégâts et accélérer la prise en charge.